本周四美联储将迎来12月议息会议。鉴于美国通胀超标,劳动力市场趋紧,我们预计美联储的态度将偏“鹰”派。比较确定的是美联储将讨论加快Taper,不确定的是点阵图将给出怎样的加息预期。此外,由于中国释放“稳增长”政策预期,市场对全球经济下行的担忧减弱,这在一定程度上对冲了美联储货币紧缩预期对市场的负面影响。

首先,12月议息会议将是美联储“化被动为主动”的一个窗口期。今年以来,美联储一直低估美国通胀的持续性,同时高估劳动参与率恢复的速度。如今通胀严重超标,加上劳动力短缺严重,让美联储看上去非常被动。这次议息会议给美联储提供了一个转变态度的契机。我们预计,美联储将在货币政策声明中删除对通胀“暂时性”(transitory)的描述,并暗示将在1月加快Taper速度,从而在明年3月前提前结束Taper。点阵图暗示的明年加息次数或将由1次上升至2次,如果超过2次,或将被市场视为过于“鹰”派的信号。

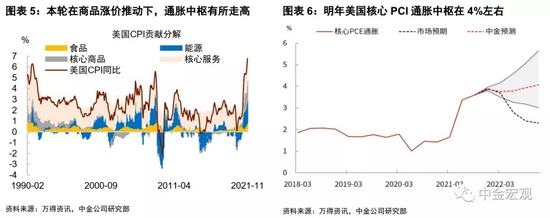

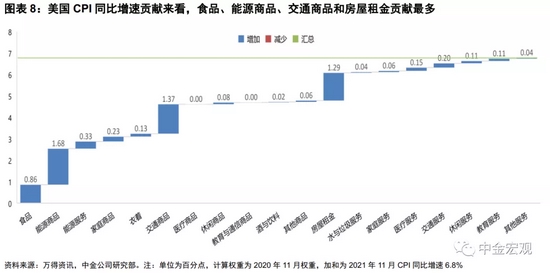

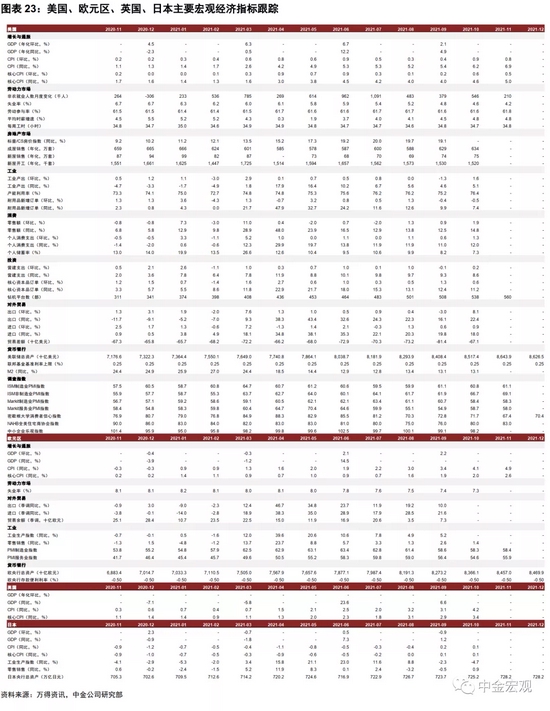

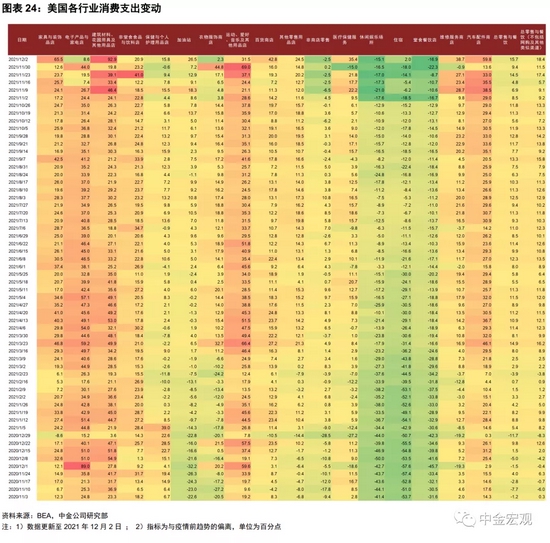

通胀仍是当前美国经济的核心矛盾,也是美联储的“眼中钉”。周五公布的数据显示,美国11月CPI同比增长6.8%,创出1982年6月以来新高;核心CPI同比增长4.9%,创1991年以来新高。从分项看,食品、能源、住房和交通是推动通胀的主要因素。从环比看,食品和能源价格虽然仍在上涨,但边际上势头已有所减缓。核心CPI环比增幅从上月0.6%小幅下降至0.5%,其中,在CPI篮子中占比近三分之一的房屋租金环比增速持平于0.5%,二手车(2.5%)、机票(4.7%)、宾馆(3.2%)、服装(1.3%)价格涨幅明显。往前看,随着租金价格回暖,假期外出活动恢复,通胀中枢或将在高位维持一段时间。

尽管通胀创新高,但市场反应却波澜不惊。一种可能的解释是,通胀同比虽然创新高,但环比回落,加上没有再超预期,降低了市场对加息的恐慌。此外,美联储主席鲍威尔已在此前公开承认,通胀并非“暂时的”,同时也暗示会讨论加快Taper[1],让市场已经有了美联储将在12月议息会议上转“鹰”的预期。两个因素叠加,反而使得市场在短期内没有那么害怕通胀了。不过我们仍然认为,2022年美国通胀也不会很快回落,我们的基准情形是明年PCE核心通胀中枢在4%左右。通胀中枢抬升下,如果美联储加息力度不强,实际利率上升的幅度或有限。

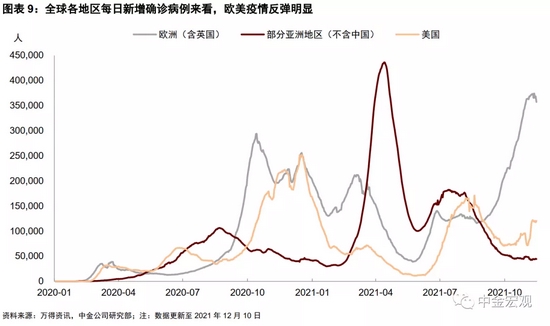

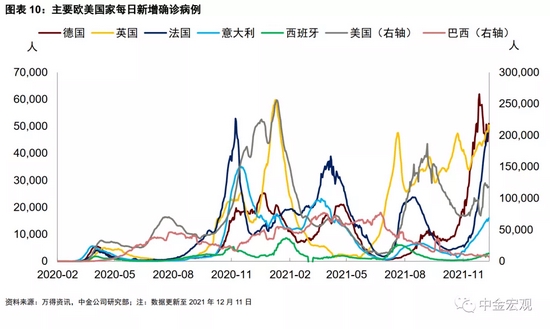

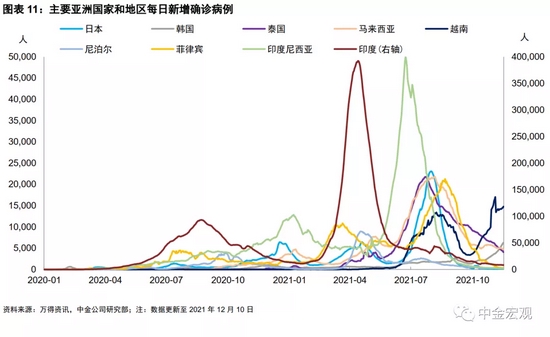

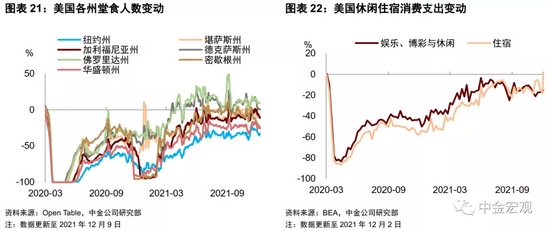

另一个解释是,Omicron疫情没有想象中那么坏,让市场紧绷的神经得以放松。根据金融时报报道,南非本地一些早期数据显示Omicron虽然传播迅速,但重症率偏低[2]。这一信息对投资者的信心有一定提振。然而,虽然Omicron重症率不高,但如果传播率真的高达早期研究显示的Delta的3-4倍[3],即使重症率和死亡率只有Delta的一半,在人多基数大之下,也不排除出现医疗资源挤兑的现象。因此,我们还不能说疫情的风险就已完全解除。在疫苗有效性方面,针对Omicron,虽然加强针仍然有效[4],但辉瑞两针的有效性降低到23%,这也为病毒在接种率已经比较高的国家传播带来隐忧[5]。

此外,周五中国释放“稳增长”政策信号,有助于降低市场对全球经济增长放缓的担忧。这在一定程度上也对冲了美联储货币政策转向带来的负面影响。如果美联储是在全球经济企稳改善的背景下加息,那么市场也能承受更多压力。不过,从中美两国的政策前景看,明年美国财政大概率退坡,货币也是边际收紧的。反观中国,财政和货币政策均有望转向宽松。从这个角度看,明年中国的宏观政策环境明显好于美国,这可能也意味着明年中国股市的机会要比美国股市更大。

上周回顾:宏观数据与经济事件

宏观数据:美国10月批发销售月度环比增长2.2%,高于预期的1%;10月贸易帐为-671亿美元,低于预期的-668亿美元;11月未季调CPI年度同比增长6.8%,与预期持平;11月季调后CPI月度环比增长0.8%,高于预期的0.7%;12月密歇根大学消费者信心指数初值为70.4,高于预期的67.1;12月4日当周初请失业金人数为18.4万人,低于预期的21.5万人。

欧元区第三季度季调后就业人数季度环比增长0.9%,与预期持平;第三季度GDP年度同比增长3.9%,高于预期的3.7%;12月ZEW经济景气指数为26.8,高于前值25.9;12月Sentix投资者信心指数为13.5,低于预期的15.9。

经济事件:12月7日,澳洲联储公布利率决议,将基准利率维持在0.1%不变[6]。12月8日,欧佩克秘书长巴尔金都在世界石油大会发表讲话,他表示削减石油和天然气投资以应对气候变化的尝试是“中间指导”,缺乏对化石燃料的投资可能导致能源短缺、市场失衡和价格上涨[7]。12月9日,澳洲联储主席洛威发表关于未来支付的讲话,称大型科技公司越来越多地参与支付环节,监管机构和政府需要制定鼓励创新和竞争的制度,确保支付系统的安全高效[8]。12月10日,欧洲央行行长拉加德参加有关国际清算银行创新的活动[9]。

本周关注:宏观数据与经济事件

宏观数据:周二公布美国11月NFIB小型企业信心指数,11月PPI月度环比增速;欧元区10月工业产出月度环比增速。周三公布美国10月商业库存月度环比增速,11月零售销售月度环比增速,11月进口物价指数月度环比增速,12月NAHB房产市场指数,12月纽约联储制造业指数。周四公布美国11月工业产出月度环比增速,11月新屋开工总数年化值,11月营建许可总数,12月费城联储制造业指数,12月Markit制造业PMI初值,12月Markit服务业PMI初值,至12月15日美联储利率决定(上限),至12月11日当周初请失业金人数;欧元区10月季调后贸易帐值,12月制造业PMI初值,至12月16日欧洲央行主要再融资利率。周五公布欧元区11月CPI年度同比增速终值,11月CPI月度环比增速。

经济事件:本周四美联储FOMC公布利率决议,美联储主席鲍威尔召开新闻发布会;欧洲央行公布利率决议,欧洲央行行长拉加德召开新闻发布会;英国央行公布利率决议。本周五日本央行公布利率决议。

责任编辑:郭建

上周国际市场风云变幻,美国4月CPI创2008年以来新高引发波动,英国决定按计划推进解封计划。...

纽市盘前:美油创近五个月新高;无论美欧基本面如何分化,欧元只有受罪的命...

3月25日,人民币中间价报6.5282,下调54点,上一交易日中间价报6.5228,在岸人民币上一交易日收报6.5236。...

周四(2月10日)欧市盘中,国际油价从本周初的跌势中小幅反弹,美原油期货重新回到90美元/桶上方。...

当地时间8月9日,墨西哥国家统计和地理研究所(INEGI)发布数据,2022年7月,墨西哥全国消费者价格指数比前一个月上涨0.74%...

北京时间周三(8月10日)亚市早盘,美元指数微涨,目前交投于106.34附近。...

能源短缺和高通胀的双重打压下,欧元区经济左支右绌,难承其重。分析人士认为,欧元区经济衰退或难避免。甚至有专家预测,欧元区最晚将于2023年一季度出现技术性衰退。...

8月9日,巴克莱外汇分析师表示,加元的近期前景“偏向下行”。...

8月9日,荷兰合作银行的分析师预测,欧元兑美元将在未来几周内回落到平价以下。...

在今晚至关重要的美国7月CPI数据出炉前,本周迄今美债市场并未走出明确的方向,不过有一个趋势显然正愈发明显:美债收益率曲线的倒挂程度进一步加深!...

版权所有 @2010-2019 免费下载MT4 沪ICP备15014470号-14

投资有风险,入市须谨慎!